您现在的位置是: 首页 > 市场趋势 市场趋势

蔚来汽车的财务报表2020年_蔚来汽车近三年财务报表分析

tamoadmin 2024-05-21 人已围观

简介最近很多车企相继公布了各自第二季度的营收情况,其中,蔚来的财务报表显示,其第二季度营收37.18亿元。虽然这份报表属于未经审计的业绩,但对于蔚来汽车来说,这份报表来得太不容易了。报表显示,今年第二季度蔚来汽车实现营收37.18亿元,同比暴增146.5%,和第一季度相比,环比增长171.1%。市场预期第二季度可能存在的净亏损额为25.97亿元,实际归属到上市公司普通股东的净亏损额为12.07亿元,同

最近很多车企相继公布了各自第二季度的营收情况,其中,蔚来的财务报表显示,其第二季度营收37.18亿元。虽然这份报表属于未经审计的业绩,但对于蔚来汽车来说,这份报表来得太不容易了。

报表显示,今年第二季度蔚来汽车实现营收37.18亿元,同比暴增146.5%,和第一季度相比,环比增长171.1%。市场预期第二季度可能存在的净亏损额为25.97亿元,实际归属到上市公司普通股东的净亏损额为12.07亿元,同比收窄了63.6%。

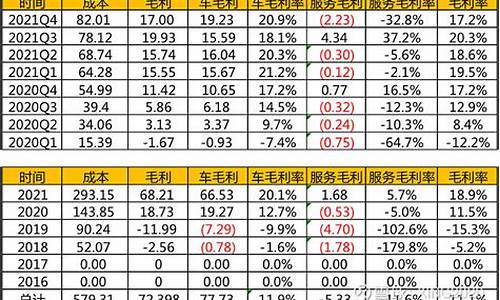

值得一提的是,这是蔚来汽车首次实现公司整体的毛利率为正值,而且毛利率也从去年同期的-33.4%涨到了8.4%,对于蔚来来说,这无疑是一种拨开云雾见阳光的惊喜,而且还是在这种整个车市受疫情影响整体销量大幅度下滑的大环境下实现的毛利率转正。

尽管如此,蔚来汽车目前依然处于亏损的状态,整个第二季度经营亏损额为11.6亿元,和2019年同期相比亏损比例降低了64%,和上个季度相比,环比降低了26.1%,整体亏损处于大幅度收窄的状态。

整个第二季度蔚来支出研发费用5.452亿元,和去年同期相比减少了58.1%,和上一季度环比增加了4%。去年因为ES6的上市前期筹备和测试等,蔚来的研发费用支出较高,总体来说今年和2019年相比研发费用呈大幅度下降的趋势。

蔚来汽车今年第一季度交付新车3838辆,第二季度新车交付量忽然暴增至10331辆,环比暴增269%,去年同期新车交付3533辆,同比暴增291%。整体看来蔚来汽车的新车交付量正在朝一个健康的方向发展。

今年7月份蔚来汽车新车交付3533辆,同比增长322.1%,其中ES6交付了2610辆,ES8交付923辆。由此可见,价格更亲民的ES6上市后对于蔚来汽车的销量增长贡献了很大力量。而ES8可能因为价格比较高,潜在的客户群相对来说较窄。另外,蔚来汽车第二季度销量暴涨还可能是因为第一季度过去后,大家纷纷恢复工作状态,而疫情期间原本该有的销量在疫情褪去后得到释放,双重因素影响之下,销量得到了大幅度增长。

结算到今年的7月31日,蔚来汽车历史交付数量为49615辆,其中2020年仅7个月份就完成了17702辆,而且还是在2020年第一季度国内沉浸在疫情的影响中,大部分企业处于停工状态的情况下。

由此可见,蔚来汽车发展的后劲还是相当足的。而且7月24日,蔚来第三款车型EC6也已经正式上市,9月份也将正式开始交付。随着蔚来汽车产品线逐渐丰富,整体销量将更可期。

本文来源于汽车之家车家号作者,不代表汽车之家的观点立场。

人们常说,树大招风,人怕出名猪怕壮,而近日,蔚来汽车似乎就经历着这么一件事情,作为国内造车新势力中第一家赴美IPO上市的车企,蔚来汽车在上市之后的时间里,也经历了大风大浪,从最开始上市骄傲的股价,到后面跌到差点退市,再到如今一路上涨的股价,跌入谷底的蔚来也再一次踏入山巅。

不过,也正因为过于出色的表现,蔚来汽车在美国狂飙突进的势头却遭到了阻击,一家知名做空机构香橼的一篇做空报告直接导致蔚来股价狂泻。香橼的?Andrew?Left?断言,蔚来股价还得跌,25?美元才较为合理(比做空报告发出前低了?48%)。香橼在做空报告中写道:现在买蔚来股票的人买的不是一家公司或其未来预期,而是买了屏幕上滚动的三个字母(NIO)。

此报告一出,在当天,盘初一度涨幅超11%的蔚来,最大跌超16%,最终收跌7.74%,报44.56美元/股,此外,虽然此份报告只明确指出了蔚来汽车的股价该跌,同为国内造车新势力的小鹏和理想汽车也未能幸免于难。被“误伤”的小鹏和理想同样结束增长势头转而下跌,当天跌幅分别为6.13%和1.83%,报收41.99美元/股、31.2美元/股。

正所谓“一荣俱荣,一损俱损”,受到这份做空报告的影响,在过去的几天里,蔚来,小鹏,理想都相继发布了自己的第三季度财报来强势回击香橼的做空。首先来看蔚来发布2020年第三季度财报。数据显示,蔚来三季度实现总营收45.26亿元,同比增长146.4%,环比增长21.7%。三季度净亏损10.47亿元,与去年同期相比收窄58.5%。三季度,蔚来汽车销售毛利率进一步提升,达14.5%,综合毛利率为12.9%。

而理想汽车总营收25.11亿元,较第二季度的19.47亿元增长28.9%;毛利率达到19.8%,小鹏汽车总收入19.90亿元(约2.93亿美元),较2020年第二季度的5.91亿元增长236.9%,毛利率达到了为4.6%。随着毛利率的提升,也说明了这三家造车新势力对成本和资金的管理能力开始有所提升。

当然,毛利率的提升也离不开日渐上涨的交付量,毕竟车企造车,为的就是买车,只有车卖出了才是真的,所以交付量才是硬道理,而蔚来在第三季度交付了1.2万辆,连续两个季度交付量破万。而理想也仅凭一款产品就卖出了8660辆,这个成绩对于去年底刚量产一款车型的公司值得坑定,此外。小鹏亮出了自己的最佳成绩,三季度卖出8578辆。

这个数据虽然相比起特斯拉来说,可能相差甚远,但这并不妨碍这三家造车新势力的表现越来越好的事实,其实在这里,斯基并不想去过份复杂以及详细的分析蔚来,小鹏,理想的财报中所展现出的数据到底隐藏则怎样的市场状态,毕竟对于普通消费者来说,这些都显得比较枯燥无趣。

斯基想说的是,作为国内造车新势力的头部车企,面对着竞争对手的种种压力,以及做空机构的种种行为,这三份财报的公布,也代表着三份信心,虽然对于他们来说,在新能源领域的发展之路道阻且长,但在这布满荆棘的道路上,只有走到最后,才能看到康庄大道,也许现在这些造车新势力还不够完美,但我们要给他们足够的时间让他们去完善自我,毕竟就算是特斯拉的产品不也是充满了争议与问题吗?

虽然对于蔚来、理想、小鹏来说,来自内部和外部的挑战不会消失,但有压力才有动力,自不过它们是在竞争中努力成长,最终站稳脚跟,还是被打败,然后逐渐落伍,还需要我们去长时间观望。

本文来源于汽车之家车家号作者,不代表汽车之家的观点立场。